Het starten van een vastgoedinvestering in Frankrijk wanneer je expatrié bent, is nooit gemakkelijk. De afstand, het tijdsverschil, ver weg van de Franse sfeer, het gebrek aan kennis van de markt zijn allemaal factoren die het nemen van beslissingen bemoeilijken. Toch blijft vastgoed een van de meest aantrekkelijke langetermijninvesteringen om verschillende redenen, vooral wanneer je expatrié bent. We presenteren je de redenen waarom we denken dat je niet hoeft te wachten om te investeren in verhuurd vastgoed.

Vastgoed in Frankrijk, een rendabele investering

Een dynamische Franse markt

In zijn laatste studie heeft Meilleur urtaux de rendabiliteit van 7 verschillende investeringen vergeleken: vastgoed, livret A, aandelen, staatsobligaties, Sicav monetaire, levensverzekering en goud. En raad eens? Vastgoed is de beste investering over 20 jaar.

Zie ook : Vergelijking tussen Mango en Zara: overeenkomsten en verschillen in mode

Inderdaad, de volatiliteit van een vastgoedinvestering is zeer laag en de rendabiliteit blijft hoog, vooral dankzij het hefboomeffect van de lening. Verhuurd vastgoed is dus een veilige en rendabele waarde. Het zou zelfs jammer zijn om er niet van te profiteren tijdens je expatriatie, aangezien je nu een studio of een appartement met twee kamers in Parijs, Lyon, Bordeaux of Marseille kunt kopen met een bijdrage van tot 20% van de waarde van het appartement, of zelfs 10% onder bepaalde voorwaarden.

Bovendien is de Franse vastgoedmarkt vandaag de dag bijzonder dynamisch. 2019 had al alle records gebroken en 2020 is ook zeer dynamisch. In januari 2020 stijgen de prijzen van oude woningen in veel steden. Parijs (waar de prijs per vierkante meter de grens van 10.000€ heeft overschreden) en Lyon (waar de woningprijzen in 2019 met 7,7% zijn gestegen), samen met Bordeaux, blijven de duurste steden van Frankrijk op het gebied van vastgoed. In 2019 steeg de gemiddelde prijs per vierkante meter op de oude markt met 4,7%. Het steeg met 3,5% in 2018.

Verder lezen : Analyse van cliffhangers in televisieseries: de raadselachtige zaak van Gotham

Als je expatrié bent, dan is de periode ideaal om een vastgoedproject te starten of om je vastgoedproject opnieuw te bekijken als je het opzij had gezet. Bovendien biedt My expat oplossingen om alles voor je te organiseren en om je vastgoedproject succesvol te realiseren, zonder ooit terug te hoeven keren naar Frankrijk.

Een sterke vraag in de grote steden Dit artikel kan je interesseren: Vastgoedinvestering, de 5 valkuilen om te vermijden

Als je in Frankrijk wilt investeren, is het aan te raden om je te richten op de grote steden. Inderdaad, zij trekken veel investeerders aan dankzij hun dynamiek, aantrekkingskracht, groei, vastgoedprijzen en de rendabiliteit van investeringen. Parijs, Bordeaux, Lyon en Marseille trekken veel professionals en studenten aan. De vraag in deze steden is dus zeer hoog. Dit leidt tot een lage leegstand en zorgt ervoor dat de investering veilig is.

In Parijs is de gemiddelde prijs per vierkante meter gemiddeld 10.175€ voor een appartement eind januari 2020.

Een appartement van 20m2 in de hoofdstad vereist dus een budget van gemiddeld 203.500€. De huurinkomsten voor dit type eigendom bedragen ongeveer 650€ per maand. Er is echter een significante verschil tussen de verschillende wijken.

In Bordeaux bedraagt de gemiddelde investering die nodig is voor de aankoop van een appartement van 20 m2 ongeveer 90.100 euro (de gemiddelde prijs per vierkante meter in januari 2020 is 4.505 euro voor een appartement). En in het kader van een investeringsverhuur zou de gemiddelde maandhuur 300€ bedragen.

Wat betreft de Lichtstad, Lyon, zijn de prijzen vergelijkbaar met die van Bordeaux. Inderdaad, de verkoopprijs voor dit gebied bedraagt gemiddeld 91.700€. De huren zijn ook in lijn met die van Bordeaux.

Tot slot, in Marseille moet je rekenen op 51.940€ voor de aankoop van een appartement van dezelfde oppervlakte (2.597€ per vierkante meter). Wat betreft de huurprijs, deze bedraagt 260€ per maand voor dit type eigendom (13€ per vierkante meter).

Oud vastgoed, interessante belasting

Als je expatrié bent en je wilt investeren in Frankrijk om te verhuren, is het aan te raden om voor een oud pand te kiezen.

Nieuwe vastgoedobjecten bieden geen fiscale voordelen voor niet-residenten. Nu, met oud vastgoed, kun je profiteren van de vastgoedverliesregeling, evenals van de status van Verhuur in Meubilair Niet Professioneel. Het LMNP-systeem stelt je in staat om onbelaste huurinkomsten te ontvangen en om beheerskosten, rente op je hypotheek en renovatiekosten af te trekken, onder bepaalde voorwaarden. Om in aanmerking te komen voor de LMNP-status, moet het pand gemeubileerd zijn. De inkomsten uit de verhuur mogen een bepaald bedrag niet overschrijden. Dit is 23.000€ per jaar, oftewel 50% van het totale inkomen van de eigenaar.

Laten we toevoegen dat, in vergelijking met nieuw, oud vastgoed economischer zal zijn (een nieuw pand kost gemiddeld 20-30% meer dan een oud); rendabel (de nieuwbouw kan leiden tot een verlies van de eigenaar van 18 tot 24 maanden huur, en de bruto jaarlijkse rendabiliteit ligt tussen 2 en 5% voor oude panden, tegenover 2-4% voor nieuwe vastgoedobjecten). De vraag naar huur is ook hoger omdat oude panden vaak in levendige wijken in het centrum liggen. Aan de andere kant zijn nieuwe panden meestal aan de rand gelegen. Bovendien, zelfs als de renovatie van een oud pand soms sommige investeerders kan ontmoedigen, zal dit het risico op storingen of problemen op lange termijn verminderen en de waarde van het actief verhogen.

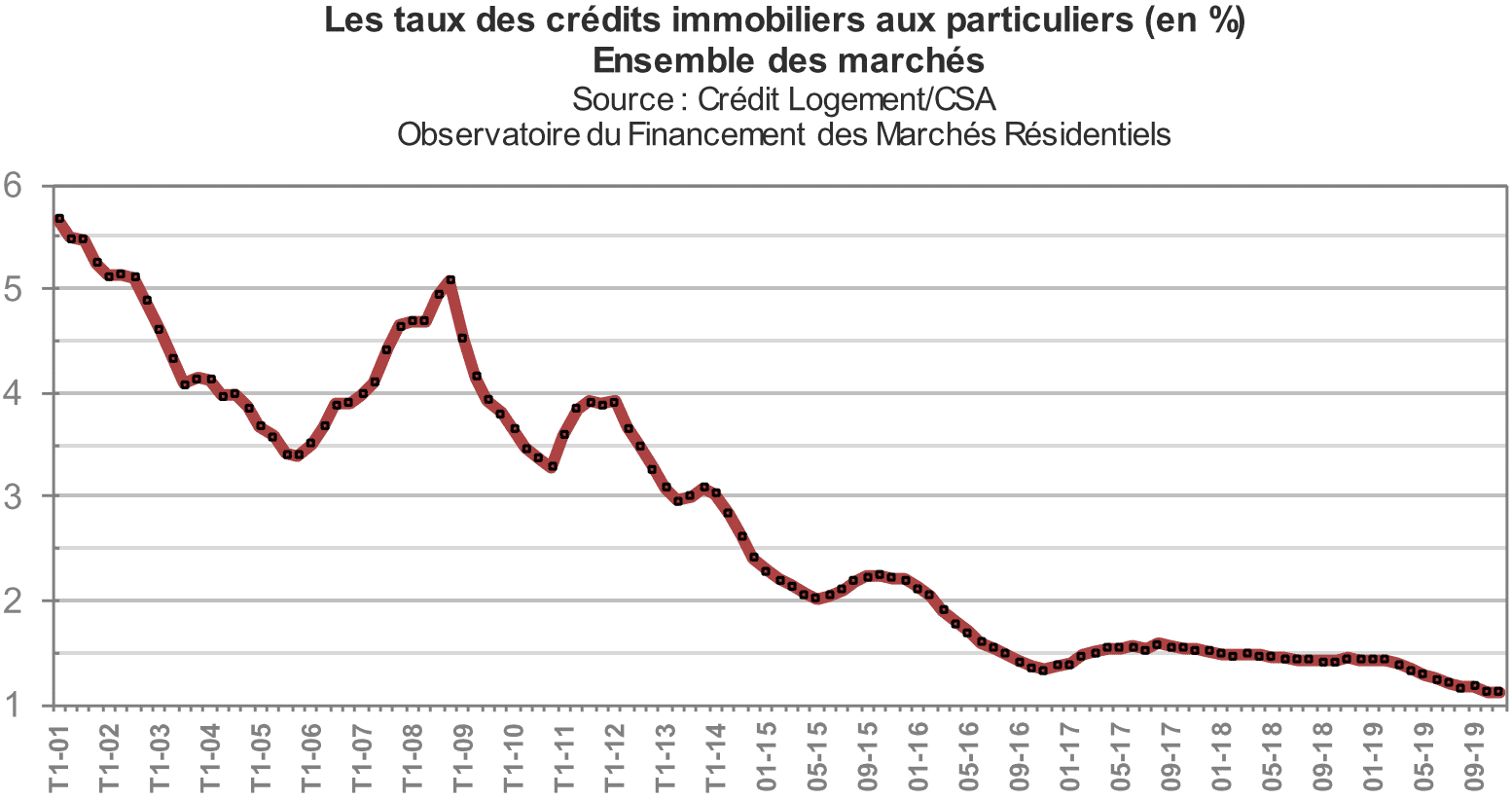

Historisch lage tarieven bevorderlijk voor investeringen Je kunt ook lezen: Alle voordelen van Verhuur in Meubilair Niet Professioneel

Investeren in vastgoed in Frankrijk is ook de garantie om te profiteren van bijzonder aantrekkelijke hypotheekrentes. In 2019 waren de leentarieven historisch laag.

bron: l’Observatoire du crédit immobilier — september 2019

Hoewel de tarieven voor niet-residenten of expatriés iets hoger zijn dan de tarieven die worden aangeboden voor Franse bewoners (een niet-resident vertegenwoordigt een groter risico voor de bank om niet terugbetaald te worden), is het nu mogelijk om te lenen tegen een gemiddeld tarief van 1,26% over 20 jaar. De periode is dus ideaal voor lenen. Bovendien zijn er banken die zich zeer goed aanpassen aan expatriés en hen leningen verstrekken voor hun vastgoedprojecten (zoals Crédit Agricole, BNP Paribas of Le Crédit Lyonnais).

In hetzelfde thema: ontdek de tarieven die worden aangeboden aan niet-residenten Volgens Best Rate waren de leentarieven in januari 2020 gemiddeld 1,10% voor een lening van 15 jaar, 1,26% voor 20 jaar en 1,49% voor een lening van 25 jaar.

In de komende maanden zouden de gemiddelde tarieven over 20 jaar stabiel moeten blijven (tussen 1,30% en 1,50%). Spectaculaire dalingen zoals in 2019 moeten niet worden verwacht.

Bereid je aangifte en/of je pensioen voor Je zou ook kunnen lezen: Welke banken lenen aan niet-residenten?

Je terugkeer naar Frankrijk of die van je kinderen

Een van de belangrijkste redenen waarom Franse expatriés in Frankrijk investeren, is de verwachting van hun terugkeer naar Frankrijk. Veel expatrié-investeerders kiezen ervoor om te investeren in een woning om hun terugkeer van de expatriatie te anticiperen, of in een studio of twee kamers om de terugkeer van hun kinderen naar Frankrijk voor hun studies voor te bereiden. Dit stelt hen in staat om een voet aan de grond te hebben tijdens hun korte verblijven in Frankrijk.

Vastgoed blijft dus een zeer goede fysieke investering, waarvan je zeker bent van het nut: het zelf gebruiken of verhuren (in tegenstelling tot SCPI’s, bijvoorbeeld, die een puur financiële investering zijn).

Investeren voor je pensioen

Investeren in vastgoed is zonder twijfel een van de beste manieren om je voor te bereiden op je pensioen wanneer je expatrié bent. Inderdaad, het risico is laag en het rendement op lange termijn is hoog. Dit maakt het een ideale investering voor een expatrié die zijn pensioen over 15 of 20 jaar wil anticiperen. Laten we toevoegen dat hoe langer de looptijd van de lening, hoe kleiner de maandlasten zullen zijn. Een goede anticipatie is dus essentieel.

Bovendien zullen vastgoedinvesteringen in Frankrijk bijzonder betrouwbaar zijn en een hoge rendabiliteit garanderen, op voorwaarde dat ze worden geïnvesteerd in steden met een hoge bevolkingsdichtheid, waar de huurvraag hoog is.

Je zou ook kunnen lezen: Expatrié met een lokaal contract, hoe je voor te bereiden op je pensioen? Tot slot zijn de bankleningstarieven begin 2020 zeer laag en zouden ze over het algemeen stabiel en gunstig moeten blijven. Aan de vooravond van je pensioen, als je vroeg genoeg investeert, zal je lening zijn afbetaald en zullen je huurinkomsten je koopkracht en levenskwaliteit verbeteren.

Tag : belastingvoordeel met vastgoed